中年人应选择哪些保险产品进行投资理财?

随着年龄的增长,个人的生活阶段和财务状况会发生变化,因此在保险产品的选择上也需要相应的调整,对于中年人而言,保险的选择不仅仅是对自身健康的一种保障,更是家庭责任与财富规划的重要组成部分,本文将探讨适合中年人的保险种类及其选择策略。

健康医疗保险

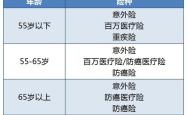

随着年龄增长,身体状况可能会逐渐下降,因此购买健康医疗保险显得尤为重要,特别是针对一些特定疾病的重疾险,如心脏病、癌症等,这些疾病不仅发病率高,而且治疗费用昂贵,对于中年人来说,选择一份合适的重疾险可以有效减轻因病致贫的风险,还可以考虑购买涵盖住院费用、手术费用以及门诊治疗费用的全面型医疗保险,以应对可能发生的各种医疗需求。

养老保险

中年时期是为退休生活做准备的关键时期,通过提前规划养老保险,可以在未来享受更为稳定舒适的老年生活,市面上有多种养老保险产品,包括传统的商业养老保险、养老保险理财产品等,选择时应综合考虑预期收益率、资金安全性和灵活性等因素,对于有一定风险承受能力的人来说,可以选择投资连结型养老保险,这类产品一方面提供基本的养老保障,另一方面还能通过投资获得额外收益。

意外伤害保险

虽然随着年龄的增长,人们可能会更加谨慎小心,但意外事故仍然难以完全避免,配置一份意外伤害保险也是非常必要的,这种保险通常保费较低,保额较高,能够为因意外导致的身体伤害提供经济补偿,对于家庭支柱而言,这类保险能够在不幸发生时为家人提供一定的经济支持。

定期寿险

定期寿险是一种期限明确的人寿保险产品,主要目的是为被保险人去世后给家人留下一笔遗产,对于中年人而言,尤其是那些仍需承担较大家庭责任(如子女教育、房贷还款等)购买一定额度的定期寿险可以确保即便自己不在了,也能让家人维持正常生活水平不受太大影响。

投资型保险

除了上述提到的基本保障型保险外,中年人还可以考虑配置一些具有投资属性的保险产品,例如分红型寿险、万能险等,在提供基本生命保障的同时还能参与资本市场获取潜在收益,这类产品适合那些既希望获得风险较低的长期回报又愿意接受一定程度市场波动的投资者。

在选择适合自己的保险产品时,中年人需要根据自身实际情况综合考量多个因素,首先要明确自己当前面临的主要风险点,然后根据家庭经济状况合理分配预算,建议咨询专业的理财顾问或保险代理人,了解各类产品细节后再做出决定,通过科学合理的保险配置,不仅可以为自己和家人构建起坚实的保障网,还能实现财富的有效增值,从而更好地迎接未来的挑战。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容