投资分析报告,辽宁成大生物股份有限公司

公司概况与行业地位

辽宁成大生物股份有限公司(以下简称“成大生物”)成立于2002年6月,是一家集研发、生产、销售为一体的高新技术企业,公司主要致力于人用狂犬病疫苗及其它生物制品的研发与生产,是中国生物制品行业的领军者之一,自成立以来,成大生物始终秉持“科技为本、创新为魂”的经营理念,在行业内树立了良好的品牌形象。

在狂犬病疫苗领域,成大生物拥有国内领先的生产能力,产品市场占有率长期位居前列,公司在流感疫苗、肺炎疫苗等多个领域也取得了显著成就,凭借强大的科研实力和丰富的行业经验,成大生物已成为中国乃至全球重要的生物制药企业之一。

财务状况分析

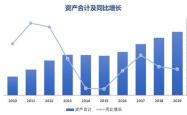

从近三年的财务数据来看,成大生物保持了稳健的增长态势,2022年度,公司实现营业收入27.4亿元,同比增长18%;净利润达到9.3亿元,同比增长20%,显示出较强的盈利能力,资产负债率维持在较低水平,为23%,表明公司具备良好的偿债能力,流动比率和速动比率分别为3.5和3.0,均远高于行业平均水平,显示出良好的短期偿债能力和营运资金管理能力。

核心竞争力分析

1、技术优势:成大生物拥有一支高素质的研发团队,掌握多项核心技术专利,在狂犬病疫苗领域处于领先地位,公司不断加大研发投入,持续推出新产品,巩固自身技术壁垒。

2、品牌影响力:经过多年的深耕细作,成大生物已建立起强大的品牌效应,其产品在市场上享有较高声誉,消费者认可度不断提升。

3、渠道网络:公司构建了覆盖全国的营销网络体系,与各大医院、疾控中心建立了稳定的合作关系,确保产品能够快速触达终端用户。

4、政策支持:作为国家战略性新兴产业的重点扶持对象,成大生物享受诸多优惠政策,包括税收减免、资金补贴等,为企业长远发展提供了有力保障。

风险因素评估

尽管成大生物具备明显竞争优势,但其未来发展仍面临一定挑战:

1、市场竞争加剧:随着国内外同行企业纷纷加大投入力度,市场竞争将更加激烈,可能对成大生物市场份额造成冲击。

2、原材料价格波动:疫苗生产所需原材料受国际市场影响较大,价格波动可能导致成本上升,进而影响利润空间。

3、政策环境变化:医药行业受政策调控较为敏感,一旦出现重大调整,将直接影响企业发展方向及战略规划。

4、产品质量安全:作为医药类企业,任何关于产品质量安全问题都可能引发巨大危机,损害公司形象及利益。

投资建议

综合考虑成大生物的行业地位、财务状况以及未来发展前景等因素,我们认为该公司具有较高的投资价值,具体建议如下:

中长线布局:鉴于成大生物在狂犬病疫苗领域的龙头地位及其持续增长潜力,建议投资者以中长期视角进行配置,预计未来几年内,随着市场需求稳步增长及新产品陆续上市,公司业绩有望保持较快增速。

关注行业动态:鉴于医药行业政策变化频繁且敏感性较强,建议投资者密切关注相关政策导向及行业发展趋势,及时调整持仓策略。

风险管理:考虑到市场竞争加剧及原材料价格波动等因素,建议投资者设置合理止损点位,并通过分散投资等方式降低单一标的风险敞口。

成大生物凭借其独特的竞争优势和良好的成长性,在当前环境下展现出较强的投资吸引力,投资者仍需结合自身风险偏好及市场环境变化作出理性决策。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容