科创板八条后首两单并购出炉,双双瞄准集成电路产业链

证监会日前发布“科创板八条”,支持科创板上市公司开展产业链上下游的并购整合。“科创板八条”发出后没几天,芯联集成、纳芯微接连官宣并购消息。

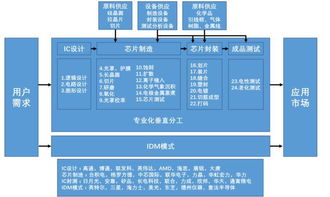

来源:摄图网

“科创板八条”后首单并购出炉,芯联集成拟收购未盈利资产

近日,芯联集成电路制造股份有限公司(证券简称:芯联集成;证券代码:688469.SH)发布公告,拟通过发行股份及支付现金的方式,向绍兴滨海新区芯兴股权投资基金合伙企业(有限合伙)(以下简称:滨海芯兴)、深圳市远致一号私募股权投资基金合伙企业(有限合伙)等15名交易对方购买其合计持有的芯联越州集成电路制造(绍兴)有限公司(以下简称:芯联越州)72.33%股权。

事实上,芯联集成本次重组是证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(以下简称:《科创板八条》)后的首单科创板并购重组。2024年6月19日,证监会提出8条措施,表示要支持科创板上市公司开展产业链上下游的并购整合,提升产业协同效应;适当提高科创板上市公司并购重组估值包容性,支持科创板上市公司着眼于增强持续经营能力,收购优质未盈利“硬科技”企业。

公告显示,2021年12月,芯联集成与滨海芯兴及其他14名股东签订协议,共同投资设立芯联越州。本次收购前,芯联集成为芯联越州的第一大股东,持有其27.67%的股权。同时,芯联集成与芯联越州的另外6个股东签署了《一致行动协议》,芯联集成可实际支配芯联越州股东会表决权的51.67%,为其控股股东。

芯联越州是芯联集成“二期晶圆制造项目”的实施主体,主要从事功率半导体领域的晶圆代工业务,产品广泛应用于车载电子、工业控制和消费电子等行业,并能够符合车规级要求。

具体来看,芯联越州制造的功率器件产品主要为技术壁垒较高的SiCMOSFET、硅基IGBT和硅基MOSFET。芯联集成接收到客户订单后,将部分订单交由芯联越州进行生产,并按照最终销售价格与芯联越州进行原价结算。

2023年,芯联越州实现营业收入15.60亿元,同比增长1042.4%;归母净利润为-11.16亿元,较2022年的-7亿元增亏59.3%,科创板八条后首两单并购出炉,双双瞄准集成电路产业链尚未实现盈利。芯联集成表示,芯联越州于2022年初步形成量产能力,2023年开始进入规模量产。由于产线投资规模较大,量产初期设备折旧金额较大,且产品结构及产能利用率尚未达到最佳状态,导致产线运转的固定成本较高。加之为快速形成量产能力并保持技术领先,芯联越州2022年、2023年持续进行大额研发投入,因此2023年仍呈现亏损。

截至2023年末,芯联越州拥有1045名员工,其中包括299名研发人员,占员工总数比例为28.61%;拥有已获授权发明专利14项、实用新型专利2项。产能方面,目前,芯联越州的硅基IGBT和硅基MOSFET的产能为7万片/月,SiCMOSFET产能为5千片/月。

芯联集成表示,芯联越州是国内率先实现车规级SiCMOSFET功率器件产业化的企业,其技术性能在国内位居前沿。本次交易前,上市公司主要从事MEMS、IGBT、MOSFET、模拟IC、MCU的研发、生产、销售,为汽车、新能源、工控、家电等领域提供完整的系统代工解决方案。通过本次交易,上市公司对芯联越州的控制力进一步增强,未来将利用上市公司的技术优势、客户优势和资金优势,重点支持碳化硅、高压模拟IC等业务发展,更好地贯彻公司的整体战略部署。

纳芯微拟7.93亿元收购麦歌恩近80%股份

就在芯联集成发布收购公告两天后,苏州纳芯微电子股份有限公司(证券简称:纳芯微;证券代码:688052.SH)发布了《科创板八条》出台后的第二单科创板并购公告。

纳芯微表示,拟以现金方式收购上海麦歌恩微电子股份有限公司(证券简称:麦歌恩;证券代码:872472.NQ)部分股份,以及上海莱睿企业管理合伙企业(有限合伙)(以下简称:上海莱睿)、上海留词企业管理合伙企业(有限合伙)(以下简称:上海留词)部分财产份额。

具体而言,纳芯微拟以现金68282.16万元收购上海矽睿科技股份有限公司(以下简称:矽睿科技)直接持有的麦歌恩62.68%的股份及矽睿科技通过上海莱睿间接持有的麦歌恩5.60%的股份。

同时,上海莱睿、上海留词分别持有麦歌恩17.56%、19.76%的股份。纳芯微拟以现金合计11030.12万元收购上海莱睿、上海留词13.51%、43.82%的财产份额,分别对应上海莱睿、上海留词所持麦歌恩2.37%的股份、8.66%的股份。

本次交易完成后,纳芯微将直接及间接持有麦歌恩79.31%的股份。其中,纳芯微将直接持有麦歌恩68.28%的股份,并通过上海莱睿、上海留词间接持有麦歌恩11.03%的股份。麦歌恩将成为纳芯微的控股子公司,纳入其合并报表范围。

纳芯微表示,本次收购资金来源为公司自有资金及自筹资金,公司拟向银行申请不超过4.80亿元的并购贷款用于支付本次交易的部分股份转让价款及财产份额转让价款,借款期限不超过7年,借款利率介于2.6%至3.0%之间。

公告显示,麦歌恩专注于以磁电感应技术和智能运动控制为基础的混合信号芯片研发、生产和销售,目前主要产品为磁传感器芯片,已形成磁开关业务、电流/线性霍尔业务和磁编码业务三大业务线,能够为工业、汽车、消费等领域众多客户提供位置、速度、角度、电流、轮速等多种物理量的测量。

2023年,麦歌恩实现营业收入30032.89万元,实现净利润1883.83万元。此外,转让方承诺,2024年至2026年,麦歌恩经审计的合并口径归母净利润(扣非前后孰低值)分别为3912万元、5154万元、7568万元。

纳芯微表示,公司专注于高性能、高可靠性模拟集成电路研发和销售,聚焦传感器、信号链和电源管理三大产品方向,产品广泛应用于汽车、泛能源及消费电子领域。公司与麦歌恩在产品、技术、市场及客户、供应链等方面具有业务协同基础。

通过本次交易,在产品方面,有助于丰富公司磁编码、磁开关等磁传感器的产品品类,完善公司磁传感器的产品解决方案;在技术方面,公司将利用麦歌恩的多种磁感应技术,积极整合双方的研发资源,增强公司整体的技术实力和产品竞争力。

此外,纳芯微表示,交易完成后,公司和麦歌恩将充分发挥各自的市场和客户优势,促进市场与客户协同,提升公司整体品牌与市场覆盖度和占有率;并通过整合供应链强化采购协同合作,发挥规模效应,提升公司对上游供应商的议价能力。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容