彩虹股份股票分析报告

彩虹股份(Rainbow Corp)是一家专注于技术创新与产品开发的多元化公司,业务范围覆盖显示器件、新能源材料等多个领域,自成立以来,彩虹股份凭借其卓越的研发实力及市场敏锐度,在业内建立了良好的声誉,本报告将对彩虹股份股票进行全方位分析,包括公司基本面、技术面以及行业前景等方面,为投资者提供有价值的参考信息。

公司概况

彩虹股份成立于2004年,总部位于中国西安,主要产品和服务包括液晶玻璃基板、光伏玻璃、盖板玻璃、锂电池隔膜等,作为国内领先的新型显示和新能源材料制造商之一,彩虹股份拥有强大的研发能力和广泛的客户基础,近年来发展迅速,根据2022年度财报数据,全年实现营业收入约55亿元人民币,同比增长36%,净利润达到7亿元人民币,同比增长42%。

行业背景

(1)显示器件:随着5G通讯技术的普及和物联网产业的快速发展,消费电子市场需求持续旺盛,带动了显示面板行业的稳步增长,Mini LED背光技术、Micro LED显示技术等新型显示技术逐渐走向成熟,未来有望成为显示行业的主流方向,在这一背景下,彩虹股份作为国内领先的液晶玻璃基板制造商,将迎来新一轮发展机遇。

(2)新能源材料:全球范围内对环境保护的关注日益增强,各国政府纷纷出台政策推动新能源汽车产业发展,而锂电池作为新能源汽车的核心部件之一,需求量巨大,彩虹股份生产的锂电池隔膜等新能源材料在未来几年内具有广阔的发展空间。

财务分析

从近三年财报来看,彩虹股份保持了较高的盈利水平,平均毛利率超过30%,净利润率超过12%,公司资产负债结构合理,现金流充沛,2022年末,彩虹股份总资产达到180亿元人民币,净资产为75亿元人民币,资产负债率为58%,彩虹股份每年都会拿出一定比例的利润用于分红,近三年平均股息率为2.5%。

技术分析

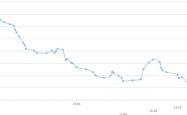

彩虹股份股价在近一年内呈现出震荡上行趋势,从日K线图上看,目前股价处于上升通道中,且成交量温和放大,表明市场上有较多买盘支撑,MACD指标出现金叉信号,表明短期走势较为乐观,但从周K线图来看,彩虹股份股价已经接近历史高位区域,存在一定的回调风险,因此建议投资者密切关注相关技术指标变化,合理把握买卖时机。

估值分析

通过市盈率(P/E)、市净率(P/B)等指标来评估彩虹股份股票的价值,目前彩虹股份P/E比率为20倍左右,P/B比率为2.5倍左右,均低于同行业平均水平,考虑到彩虹股份所处行业的高景气度及其自身较强的盈利能力,我们认为其当前估值仍具备一定的吸引力。

风险提示

尽管彩虹股份发展前景良好,但投资者也应注意到以下潜在风险:

(1)市场竞争加剧:随着显示面板和新能源汽车行业规模不断扩大,将吸引越来越多的企业加入竞争行列,彩虹股份需要不断提高产品竞争力,以应对可能出现的价格战。

(2)原材料价格波动:彩虹股份生产所需的原材料如玻璃原片、锂矿石等价格受国际市场影响较大,一旦原材料价格上涨可能会对利润造成挤压。

(3)汇率变动风险:彩虹股份海外业务占比较高,人民币汇率波动将直接影响到其出口收入及汇兑损益。

总体来看,彩虹股份是一家基本面良好且成长性突出的企业,在显示器件和新能源材料两大领域均有较强竞争优势,虽然短期内股价存在回调压力,但从长期角度来看仍具备较高投资价值,建议投资者可适当关注并逢低吸纳,同时也要密切关注公司业绩变动情况以及行业发展趋势,及时调整持仓策略以规避风险。

仅供参考之用,并不构成具体买卖建议,在做出任何投资决策前,请充分了解相关风险并咨询专业人士意见。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容