深入解析600844丹化科技的投资价值与风险

一、公司简介

丹化科技(股票代码:600844)是一家主要从事化工产品生产和销售的上市公司,公司成立于1993年,并于2000年在上海证券交易所上市,作为中国重要的化工企业之一,丹化科技专注于煤化工、石油化工等领域,其主要产品包括醋酸、乙二醇、甲醇等基础化工原料,近年来,随着环保政策的加强和技术进步,丹化科技也在积极探索绿色化工和新材料领域的发展。

二、行业背景分析

化工行业是国民经济的重要组成部分,涵盖了从基础原材料到高端精细化学品等多个层次的产品,在全球经济一体化的大背景下,化工行业面临着复杂多变的市场环境和技术革新挑战,特别是近年来,国家对环境保护的要求日益严格,传统高污染、高能耗的生产方式逐渐被淘汰,取而代之的是更加环保高效的生产工艺。

对于像丹化科技这样的大型化工企业来说,如何在保持现有业务稳定增长的同时实现转型升级成为了一个关键问题,公司需要加大研发投入,开发出符合市场需求的新产品;则要优化内部管理流程,提高运营效率,降低成本,增强市场竞争力。

三、财务状况评估

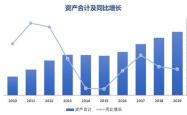

根据最新发布的年报数据来看,丹化科技在过去几年中保持了较为稳健的增长态势,具体表现在以下几个方面:

1、营业收入:过去五年间,丹化科技的营业收入稳步上升,从2017年的约45亿元增长至2021年的超过60亿元人民币,复合增长率达到了8%左右,这主要得益于公司在国内外市场的积极拓展以及新产品的不断推出。

2、净利润:尽管受到原材料价格波动等因素影响,但通过有效的成本控制措施,丹化科技依然实现了净利润的持续增长,2021年全年实现归属于母公司所有者的净利润约为3亿元,同比增长近20%。

3、资产负债率:截至2021年末,公司的资产负债率为45%,处于合理区间内,表明企业在维持正常生产经营活动所需资金需求的前提下,具备较强的偿债能力。

4、现金流情况:经营活动产生的现金流量净额连续多年为正值,显示出良好的经营现金流创造能力,投资活动和筹资活动所产生的现金流量也较为平衡,反映出企业在资本支出和融资方面具有较强的灵活性。

四、竞争优势分析

1、技术领先:作为一家拥有三十多年历史的老牌化工企业,丹化科技积累了丰富的生产经验和先进技术,特别是在煤制乙二醇、甲醇联产等方面拥有多项自主知识产权的核心技术,在行业内处于领先地位。

2、产业链完整:经过多年发展,丹化科技已经形成了从上游原材料采购到下游成品销售完整的产业链布局,这种垂直整合模式不仅有助于降低采购成本,还能更好地掌控产品质量,提高客户满意度。

3、品牌影响力:凭借优质的产品和服务,丹化科技在国内乃至国际市场都享有较高的知名度和美誉度。“丹化”商标被评为中国驰名商标,为企业赢得了良好的品牌形象和口碑。

五、未来发展前景展望

1、政策支持下的发展机遇:随着国家对节能环保产业支持力度的加大,“十四五”期间将是化工行业转型升级的重要时期,丹化科技将抓住这一契机,加快向低碳清洁生产转型步伐,推动企业高质量发展。

2、技术创新驱动产业升级:公司将持续加大科研投入力度,围绕新能源材料、高性能纤维等新兴领域开展研究开发工作,同时积极引进国际先进技术和管理模式,提升自身核心竞争力。

3、全球化战略稳步推进:面对日益激烈的国际竞争环境,丹化科技将积极参与“一带一路”建设,进一步开拓海外市场,通过设立海外生产基地或建立战略合作伙伴关系等方式扩大市场份额,提高国际化水平。

六、投资建议及风险提示

综合考虑当前宏观经济形势、行业发展前景以及丹化科技自身的实际情况,我们认为该股票具有一定的长期投资价值,任何投资行为都伴随着风险,投资者在做出决策前需充分了解以下几点:

1、宏观经济波动风险:全球经济复苏进程存在不确定性,可能对公司出口业务造成不利影响;国内经济增长放缓也可能导致市场需求下降,进而影响到企业的盈利能力。

2、原材料价格波动风险:化工行业的原材料价格受国际油价、煤炭价格等多种因素影响较大,如果未来原材料价格上涨过快,将直接增加生产成本,压缩利润空间。

3、市场竞争加剧风险:随着更多竞争对手涌入相关细分市场,市场竞争将更加激烈,如果不能及时调整策略应对变化,可能会面临市场份额流失的风险。

4、环保政策执行力度加大的风险:虽然丹化科技已经在节能减排方面取得了一定成绩,但如果未来政府出台更严格的环保法规,仍需投入大量资金用于设备改造和技术升级,这对短期业绩会产生一定压力。

丹化科技作为一家有着深厚底蕴和广阔发展前景的化工企业,值得投资者关注,但在实际操作过程中还需结合个人风险承受能力和资金实力谨慎选择,切勿盲目跟风追涨杀跌,希望上述分析能够帮助您更好地理解这只股票的基本面信息及其潜在投资机会。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容