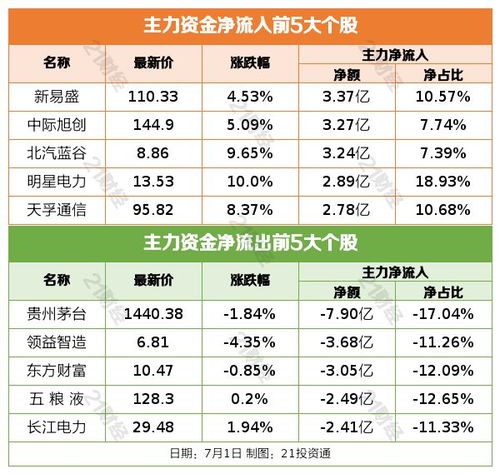

央行定于近期开展国债借入操作,央行行长此前强调把国债买卖纳入货币政策工具箱不代表要搞

金融界7月1日消息据央行网站消息,为维护债券市场稳健运行,央行定于近期开展国债借入操作,央行行长此前强调把国债买卖纳入货币政策工具箱不代表要搞在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

受到消息影响,国债期货全线跳水转跌,30年期主力合约跌0.6%,10年期主力合约跌0.15%,5年期主力合约跌0.06%,2年期主力合约跌0.02%。消息面上,央行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

银行间利率债活跃券收益率下行幅度收窄,10年期国债240004收窄至2.2200%。银行间超长债收益率转为上行,30年期国债活跃券“23附息国债23”收益率转为上行0.15bp报2.4250%。

中央金融工作会议提出,要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖。6月17日陆家嘴论坛上,央行行长潘功胜表示,人民银行正在与财政部加强沟通,共同研究推动落实。这个过程整体是渐进式的,国债发行节奏、期限结构、托管制度等也需同步研究优化。应当看到,把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。

潘功胜指出,金融市场的快速发展,也给中央银行带来新的挑战。美国硅谷银行的风险事件启示我们,中央银行需要从宏观审慎角度观察、评估金融市场的状况,及时校正和阻断金融市场风险的累积,当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。

中信证券分析,央行在二级市场买卖国债没有法律障碍,属于常规货币政策工具。美联储在2008年金融危机前,也会同时进行国债买卖操作和回购操作。其中,国债买卖主要用于投放和回收长期流动性,而回购操作用于短期的流动性调节。中国央行的国债买卖可能更加类似于2008年之前美联储在常规货币政策框架下的国债买卖操作,而非2008年金融危机后的QE操作。其最大的区别在于国债买卖的量级。中国央行的国债买卖量级会远低于美国的QE操作,而且在增加国债买入的同时会适当减少MLF等其他货币政策工具操作,以保证总体的基础货币投放量维持在适当的水平上。央行购买国债可能会削弱MLF在基础货币投放方面的作用。

来源:金融界

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容