基金公司的会计科目包括哪些

嬿夕

阅读:165

2024-04-30 16:22:24

评论:0

基金公司的会计科目概述

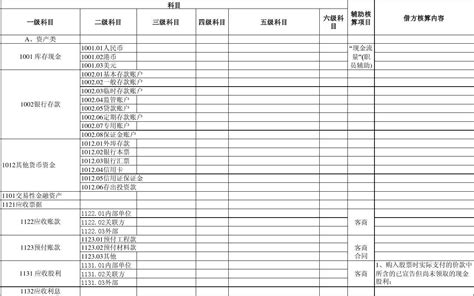

基金公司的会计科目涵盖了各种资产、负债、所有者权益以及收入与支出等方面,以确保公司的财务状况准确反映其经营活动和财务状况。以下是基金公司通常会涉及的主要会计科目:

1. 资产类别:

现金与现金等价物:

包括公司在银行账户中的现金、银行存款和其他具有即期支付能力的投资。

投资:

包括持有的股票、债券、期货、期权以及其他金融工具投资。

应收款项:

指基金公司尚未收到的款项,如应收账款和应收利息。

固定资产:

涵盖公司持有的长期用于生产或租赁的资产,如房地产、设备等。

无形资产:

包括商誉、专利权、商标等无形资产。

其他资产:

涵盖了不属于上述类别的其他各种资产。 2. 负债类别:

应付款项:

包括尚未支付的账单、应付账款和应付利息等。

债务:

涵盖公司的长期债务,如债券、贷款等。

应计支出:

包括尚未支付但已经发生的费用,如应计利息、应计工资等。

其他负债:

涵盖不属于上述类别的其他各种负债。 3. 所有者权益:

股本:

指公司发行的股票资本。

资本公积:

包括公司从除股本以外的其他方式筹集的资本,如资本溢价等。

留存收益:

涵盖公司保留的未分配利润或损失。

其他权益:

包括公司所有者权益中不属于上述类别的其他项目。 4. 收入类别:

投资收益:

包括来自股票、债券等投资的股利、利息和其他投资收益。

管理费用收入:

涵盖基金公司从管理客户资产中获得的费用收入。

其他收入:

涵盖不属于上述类别的其他各种收入来源。 5. 支出类别:

管理费用:

包括基金公司用于管理客户资产的各种费用,如薪酬、办公开支等。

营业费用:

涵盖公司日常经营活动中产生的各种费用,如租金、水电费等。

利息支出:

包括公司支付的各种利息支出。

其他支出:

包括不属于上述类别的其他各种支出。建议与总结

细化会计科目:

基金公司应根据自身业务特点和财务管理需求,细化和规范会计科目设置,以便更准确地反映公司的财务状况和经营业绩。

严格财务管理:

基金公司应建立健全的财务管理制度,加强对会计科目的监管和控制,防范财务风险,确保财务数据的真实、准确和完整。

及时披露信息:

基金公司应按照相关法律法规和监管要求,及时披露财务信息,保持透明度,提升投资者信任度,促进公司的可持续发展。通过合理设置和科学运用会计科目,基金公司可以更好地管理和控制财务风险,提升经营管理水平,实现可持续发展目标。

声明

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

关注我们

扫一扫关注我们,了解最新精彩内容